Inversión del sujeto pasivo: el IVA B2B transfronterizo en la UE, explicado

Por qué facturas 0% de IVA a clientes empresariales de la UE, las reglas de los artículos 44 y 196, las comprobaciones en VIES y el texto exacto que debe llevar tu factura en 2026.

Un cliente de otro país de la UE te contrata, y su gestor insiste en que no debes añadir IVA. Tu instinto dice que eso está mal — el impuesto siempre se debe, ¿no? Pues no, y la regla que lo explica se llama inversión del sujeto pasivo. Aquí tienes exactamente cuándo se aplica, cuándo no, y el texto que necesita tu factura.

Esto parte de los fundamentos de nuestra guía en lenguaje sencillo sobre el IVA para autónomos de la UE.

¿Qué es la inversión del sujeto pasivo?

La inversión del sujeto pasivo es un mecanismo por el cual, en los servicios B2B transfronterizos dentro de la UE, tú (el proveedor) facturas un 0% de IVA y es tu cliente empresarial quien declara el IVA en su propio país. Dos artículos de la Directiva del IVA (2006/112/CE) hacen el trabajo:

- Artículo 44 — la regla general de localización para los servicios B2B: el lugar de tributación es donde está establecido el cliente, no donde estás tú.

- Artículo 196 — como la prestación tributa en el país del cliente y tú no estás establecido allí, es el cliente quien se convierte en el sujeto obligado a pagar el IVA.

Para un cliente plenamente sujeto al IVA, el efecto neto en caja es cero: declara el IVA como IVA repercutido y deduce el mismo importe como IVA soportado en la misma declaración. La obligación es real, pero el dinero se compensa.

¿Cuándo se aplica — y cuándo no?

Se aplica a los servicios prestados a una empresa registrada a efectos del IVA en otro país de la UE; no se aplica a consumidores, a ventas dentro de tu propio país ni (del mismo modo) a los bienes.

| Situación | Qué haces |

|---|---|

| Servicio a una empresa de otro país de la UE | Facturas 0%, aplicas la inversión del sujeto pasivo |

| Servicio a un consumidor particular (B2C) de otro país de la UE | La inversión del sujeto pasivo no se aplica — consulta las reglas de B2C y la VUE (OSS) |

| Servicio a un cliente de tu propio país | Facturas tu IVA nacional con normalidad |

| Bienes vendidos a una empresa de otro país de la UE | Régimen distinto: entrega intracomunitaria (art. 138) / adquisición |

Los bienes no son servicios. Una venta transfronteriza de bienes a una empresa de la UE es una entrega intracomunitaria exenta en virtud del artículo 138, correspondida por una adquisición intracomunitaria por parte del comprador — con su propio texto en la factura (p. ej. “Entrega intracomunitaria exenta — Artículo 138 de la Directiva 2006/112/CE”). No confundas ambos casos.

Paso 1: valida a tu cliente en VIES

Antes de aplicar el tipo cero a nada, confirma el número de IVA comunitario de tu cliente en el sistema VIES de la Comisión Europea y guarda la prueba. VIES (Sistema de Intercambio de Información sobre el IVA) es la herramienta online gratuita de la UE para comprobar que un número de IVA es válido. Si el número no es válido, debes tratar al cliente como un no empresario (B2C) y la protección de la inversión del sujeto pasivo puede no aplicarse — lo que podría dejarte a ti como responsable del IVA que no cobraste.

Paso 2: usa el texto correcto en la factura

El artículo 226(11a) de la Directiva del IVA exige las palabras “Inversión del sujeto pasivo” en la factura; citar el artículo 196 es una buena práctica ampliamente recomendada, aunque la propia Directiva no la imponga de forma estricta. Una fórmula segura y aceptada universalmente es:

Inversión del sujeto pasivo — IVA a declarar por el destinatario en virtud del artículo 196 de la Directiva 2006/112/CE del Consejo

Tu factura también debe mostrar ambos números de IVA: el tuyo y el del cliente. Muchos países aceptan además el equivalente en su idioma local (alemán Steuerschuldnerschaft des Leistungsempfängers, francés Autoliquidation, neerlandés btw verlegd).

Paso 3: declárala en tu modelo recapitulativo (EC Sales List)

Los servicios B2B transfronterizos sujetos a la inversión del sujeto pasivo deben declararse en un estado recapitulativo (la “EC Sales List”), exigido por los artículos 262–264 de la Directiva del IVA. Así es como las administraciones tributarias cruzan los datos para verificar que el cliente del otro país realmente declaró el IVA. Este estado se llama Zusammenfassende Meldung (ZM) en Alemania y DES en Francia. En España es el modelo 349 (declaración recapitulativa de operaciones intracomunitarias).

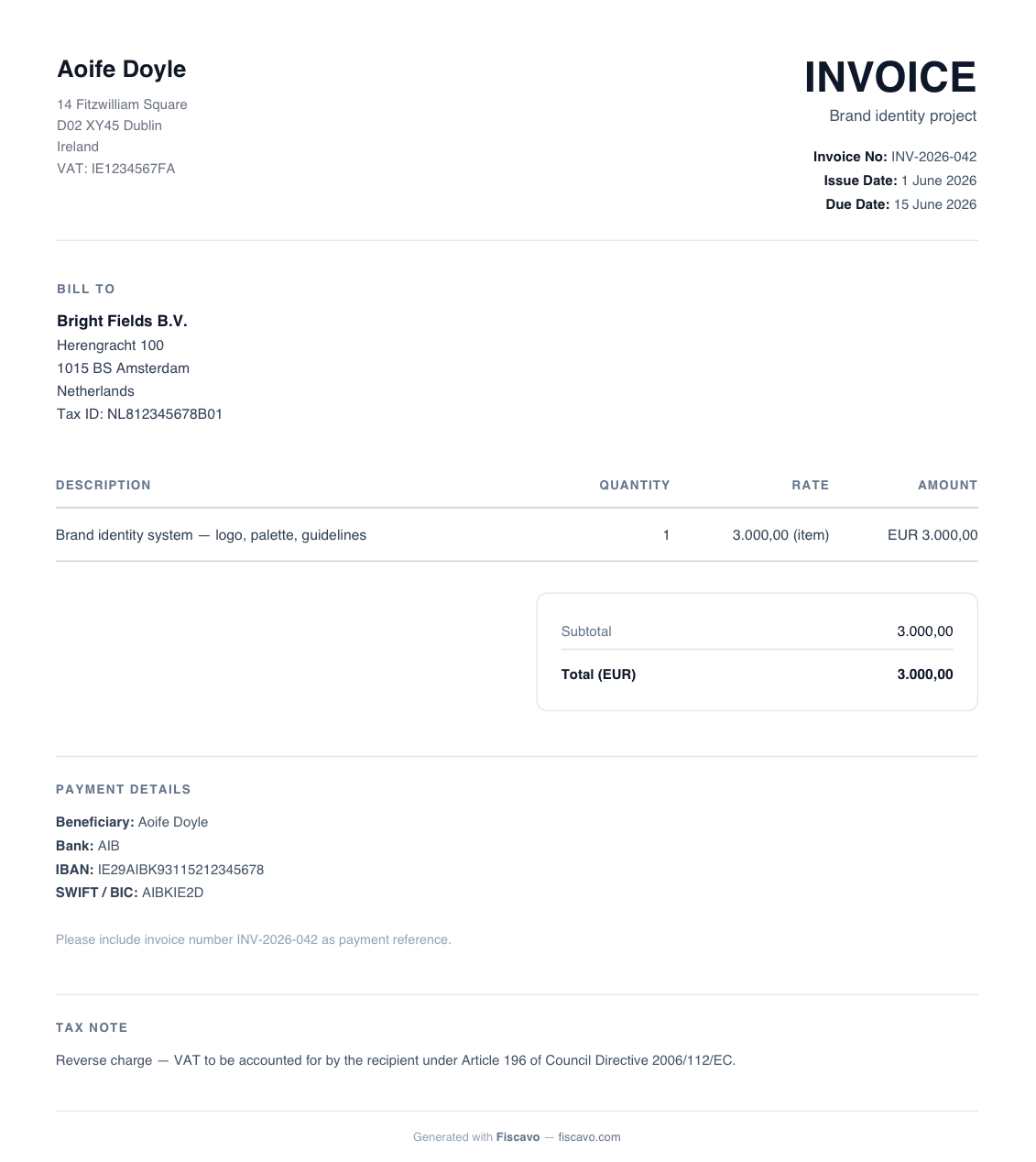

Ejemplo práctico

Eres una diseñadora registrada a efectos del IVA en Irlanda. Facturas a una agencia neerlandesa registrada a efectos del IVA €3.000 por un proyecto de marca. Validas su número de IVA neerlandés en VIES (y guardas el resultado). Tu factura muestra €3.000, IVA 0%, ambos números de IVA y el texto del artículo 196. La agencia neerlandesa autoliquida el IVA neerlandés al 21% (€630 repercutido y €630 soportado — neto cero). Tú incluyes la venta en tu estado recapitulativo irlandés. Sin IVA irlandés y sin necesidad de registrarte en los Países Bajos.

Preguntas frecuentes

¿Qué es la inversión del sujeto pasivo del IVA?

La inversión del sujeto pasivo es un mecanismo por el cual, en los servicios B2B transfronterizos dentro de la UE, el proveedor no factura IVA y es el cliente empresarial quien lo declara en su propio país. En virtud del artículo 44 de la Directiva del IVA, el lugar de prestación es el país del cliente, y en virtud del artículo 196 el cliente pasa a ser el responsable del IVA.

¿Qué texto debe incluir una factura con inversión del sujeto pasivo?

El artículo 226(11a) de la Directiva del IVA exige las palabras “Inversión del sujeto pasivo” en la factura. Citar la base legal es una buena práctica, aunque no sea estrictamente obligatorio; una fórmula ampliamente aceptada es: “Inversión del sujeto pasivo — IVA a declarar por el destinatario en virtud del artículo 196 de la Directiva 2006/112/CE del Consejo.” También debes mostrar tanto tu número de IVA como el del cliente.

¿Tengo que comprobar el número de IVA de mi cliente?

Sí. Antes de aplicar la inversión del sujeto pasivo, debes validar el número de IVA comunitario del cliente en el sistema VIES de la Comisión Europea y conservar la prueba de la comprobación. Si aplicas la inversión del sujeto pasivo a un número no válido, la protección del mecanismo puede no aplicarse y podrías quedar como responsable del IVA.

¿Se aplica la inversión del sujeto pasivo a consumidores o a ventas nacionales?

No. La inversión del sujeto pasivo intracomunitaria para servicios se aplica únicamente a clientes empresariales (sujetos pasivos) de otro país de la UE. No se aplica a ventas B2C a consumidores particulares, y una venta a un cliente de tu propio país normalmente lleva tu IVA nacional de la forma habitual.

Qué leer a continuación

- ¿Qué es el IVA? Guía clara para autónomos de la UE

Qué es el IVA, cómo funcionan el IVA repercutido y el soportado, y qué cambia al darte de alta — explicado para autónomos y pymes de la UE en 2026.

- IVA en ventas B2C, OSS y exportaciones fuera de la UE

El umbral OSS de 10.000 €, cuándo aplicar el IVA del país del cliente, la Ventanilla Única, exportaciones a tipo cero y servicios a clientes de fuera de la UE — para 2026.