Factureren als freelance software-ontwikkelaar (zzp)

Dag- en uurtarieven, retainers en de juiste omschrijving — en vooral de btw-verlegging bij klanten in de EU, waar de meeste ontwikkelaars de fout in gaan.

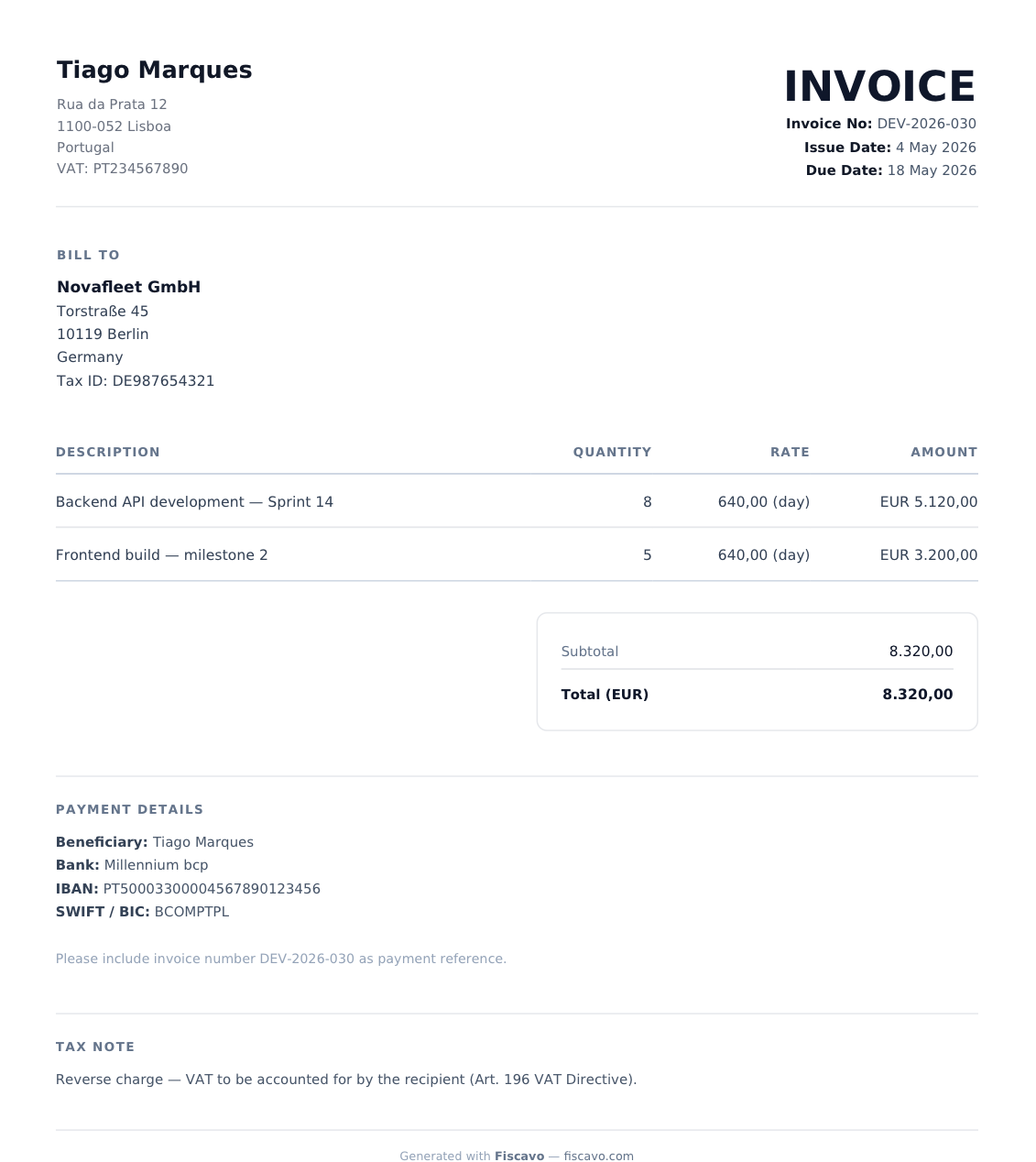

Software-ontwikkelaars factureren anders dan de meeste zzp’ers: bijna altijd B2B, hoge bedragen, projecten van maanden — en omdat goede ontwikkelaars op afstand werken, zit de klant vaak in een ander land. Daar gaat het mis: een back-end-ontwikkelaar in Amsterdam die een start-up in Berlijn factureert, levert een grensoverschrijdende B2B-dienst, en de btw werkt anders dan op een binnenlandse factuur.

Deze gids legt uit wat er op de factuur van een ontwikkelaar hoort, hoe je een dagtarief of retainer netjes factureert, en wanneer je btw rekent — en wanneer niet.

Wat er op de factuur hoort

- Jouw btw-id en dat van de klant — onmisbaar bij opdrachten binnen de EU.

- Een precieze omschrijving — geen « advies », maar « Back-end-ontwikkeling — sprint 14 » of « Front-end-realisatie, mijlpaal 2 ».

- Tarief, aantal en eenheid — bijvoorbeeld 8 dagen × € 640/dag, met de eenheid duidelijk vermeld (uur / dag / maand).

- Bedrag excl. btw, de btw (of de verleggingsregel) en het totaal.

- De betaaltermijn en je IBAN, plus een eventueel inkoopnummer dat de klant vraagt.

Tariefmodellen

- Per uur — voor kleine, losse klussen.

- Per dag — standaard bij sprintwerk.

- Vaste prijs / per mijlpaal — je factureert bij elke oplevering, het liefst met een aanbetaling vooraf.

- Maandelijkse retainer — een vast bedrag per maand voor doorlopende beschikbaarheid.

Het lastige punt: grensoverschrijdende btw

- Klant in Nederland — je rekent gewoon 21% btw.

- Zakelijke klant in een ander EU-land — het normale geval bij remote werk. Dan geldt btw verlegd: je factureert zonder btw, en de klant geeft de btw in zijn eigen land aan. Op de factuur staan beide btw-id’s en de vermelding « btw verlegd — artikel 196 btw-richtlijn ».

- Klant buiten de EU (VS, VK) — de dienst valt buiten de EU-btw, dus geen btw.

Twee dingen maken de verlegging geldig: een geldig btw-id van de klant en het aangeven van de omzet. Controleer het nummer vóór het factureren via VIES — is het ongeldig, dan geldt de verlegging niet en kun je de btw zelf verschuldigd zijn. Deze diensten geef je daarnaast op in je ICP-opgave (opgaaf intracommunautaire prestaties).

De KOR en e-facturatie

Val je onder de kleineondernemersregeling (KOR), dan reken je geen btw en vermeld je dat op de factuur; je grens ligt bij € 20.000 omzet per jaar. Een algemene B2B-e-facturatieplicht kent Nederland nog niet, maar voor de overheid (en steeds vaker tussen bedrijven) loopt e-factureren via Peppol. Kies een tool dat het EN 16931-formaat al maakt, dan ben je voorbereid.

Betaaltermijnen

14 of 30 dagen is gangbaar bij ontwikkelopdrachten. Vraag bij vaste-prijsprojecten een aanbetaling (vaak 30–50%) vooraf en factureer de rest per mijlpaal. Vermeld je betalingsvoorwaarden expliciet: bij B2B heb je recht op wettelijke rente en incassokosten. Maak hier je eerste factuur — de btw-logica zit er al in.

- Factureren als zzp'er in Nederland: de complete gids

De wettelijke factuureisen, wanneer je btw rekent (21% of 9%), de kleineondernemersregeling (KOR), de btw-verlegging bij EU-klanten en de bewaarplicht van 7 jaar — met voorbeelden voor zzp'ers.