Autoliquidation de la TVA : le B2B transfrontalier en UE expliqué

Pourquoi vous facturez 0 % de TVA à un client professionnel de l'UE, les règles des articles 44 et 196, les vérifications VIES et la mention exacte à porter sur votre facture en 2026.

Un client d'un autre pays de l'UE fait appel à vous, et son comptable insiste pour que vous n'ajoutiez surtout pas de TVA. Votre instinct vous dit que c'est une erreur — la taxe est forcément toujours due, non ? Eh bien non. La règle qui l'explique s'appelle l'autoliquidation. Voici précisément quand elle s'applique, quand elle ne s'applique pas, et la mention dont votre facture a besoin.

Cet article s'appuie sur les fondamentaux de notre guide clair de la TVA pour les freelances de l'UE.

Qu'est-ce que l'autoliquidation ?

L'autoliquidation est un mécanisme par lequel, pour les prestations de services B2B transfrontalières au sein de l'UE, vous (le prestataire) facturez 0 % de TVA et votre client professionnel déclare lui-même la TVA dans son propre pays. Deux articles de la directive TVA (2006/112/CE) font le travail :

- Article 44 — la règle générale de territorialité des prestations de services B2B : le lieu d'imposition est celui où le client est établi, et non là où vous êtes, vous.

- Article 196 — comme la prestation est imposée dans le pays du client et que vous n'y êtes pas établi, c'est le client qui devient redevable de la TVA.

Pour un client entièrement assujetti, l'effet net en trésorerie est nul : il déclare la TVA en TVA collectée et déduit le même montant en TVA déductible sur la même déclaration. L'obligation est bien réelle, mais l'argent s'annule.

Quand s'applique-t-elle — et quand ne s'applique-t-elle pas ?

Elle s'applique aux prestations de services fournies à une entreprise assujettie à la TVA dans un autre pays de l'UE ; elle ne s'applique pas aux particuliers, aux ventes dans votre propre pays, ni (de la même façon) aux biens.

| Situation | Ce que vous faites |

|---|---|

| Prestation à une entreprise dans un autre pays de l'UE | Facturez 0 %, appliquez l'autoliquidation |

| Prestation à un particulier (B2C) dans un autre pays de l'UE | L'autoliquidation ne s'applique pas — voir les règles B2C et OSS |

| Prestation à un client dans votre propre pays | Facturez votre TVA nationale comme d'habitude |

| Biens vendus à une entreprise dans un autre pays de l'UE | Régime différent : livraison intracommunautaire (art. 138) / acquisition |

Les biens ne sont pas des services. Une vente transfrontalière de biens à une entreprise de l'UE est une livraison intracommunautaire exonérée au titre de l'article 138, à laquelle répond une acquisition intracommunautaire par l'acheteur — avec sa propre mention sur la facture (par exemple « Livraison intracommunautaire exonérée — article 138 de la directive 2006/112/CE »). Ne confondez pas les deux.

Étape 1 : validez votre client dans VIES

Avant de facturer quoi que ce soit à taux zéro, confirmez le numéro de TVA intracommunautaire de votre client dans le système VIES de la Commission européenne et conservez la preuve. VIES (système d'échange d'informations sur la TVA) est l'outil en ligne gratuit de l'UE permettant de vérifier qu'un numéro de TVA est valide. Si le numéro est invalide, vous devez traiter le client comme un non-assujetti (B2C) et la protection de l'autoliquidation peut ne pas s'appliquer — ce qui risque de vous laisser, vous, redevable de la TVA que vous n'avez pas facturée.

Étape 2 : utilisez la bonne mention sur la facture

L'article 226, point 11 bis, de la directive TVA exige la mention « Autoliquidation » sur la facture ; citer l'article 196 est une bonne pratique largement recommandée, mais n'est pas strictement imposé par la directive elle-même. Une formulation sûre et universellement acceptée est :

Autoliquidation — TVA due par le preneur en application de l'article 196 de la directive 2006/112/CE du Conseil

Votre facture doit également faire apparaître les deux numéros de TVA : le vôtre et celui du client. De nombreux pays acceptent aussi une formulation équivalente en langue locale (en allemand Steuerschuldnerschaft des Leistungsempfängers, en français Autoliquidation, en néerlandais btw verlegd).

Étape 3 : déclarez-la dans votre état récapitulatif (DES)

Les prestations de services B2B transfrontalières relevant de l'autoliquidation doivent être déclarées dans un état récapitulatif (l'« EC Sales List »), exigé par les articles 262 à 264 de la directive TVA. C'est ainsi que les administrations fiscales recoupent que le client de l'autre pays a bien déclaré la TVA. Cet état s'appelle la Zusammenfassende Meldung (ZM) en Allemagne et la DES en France.

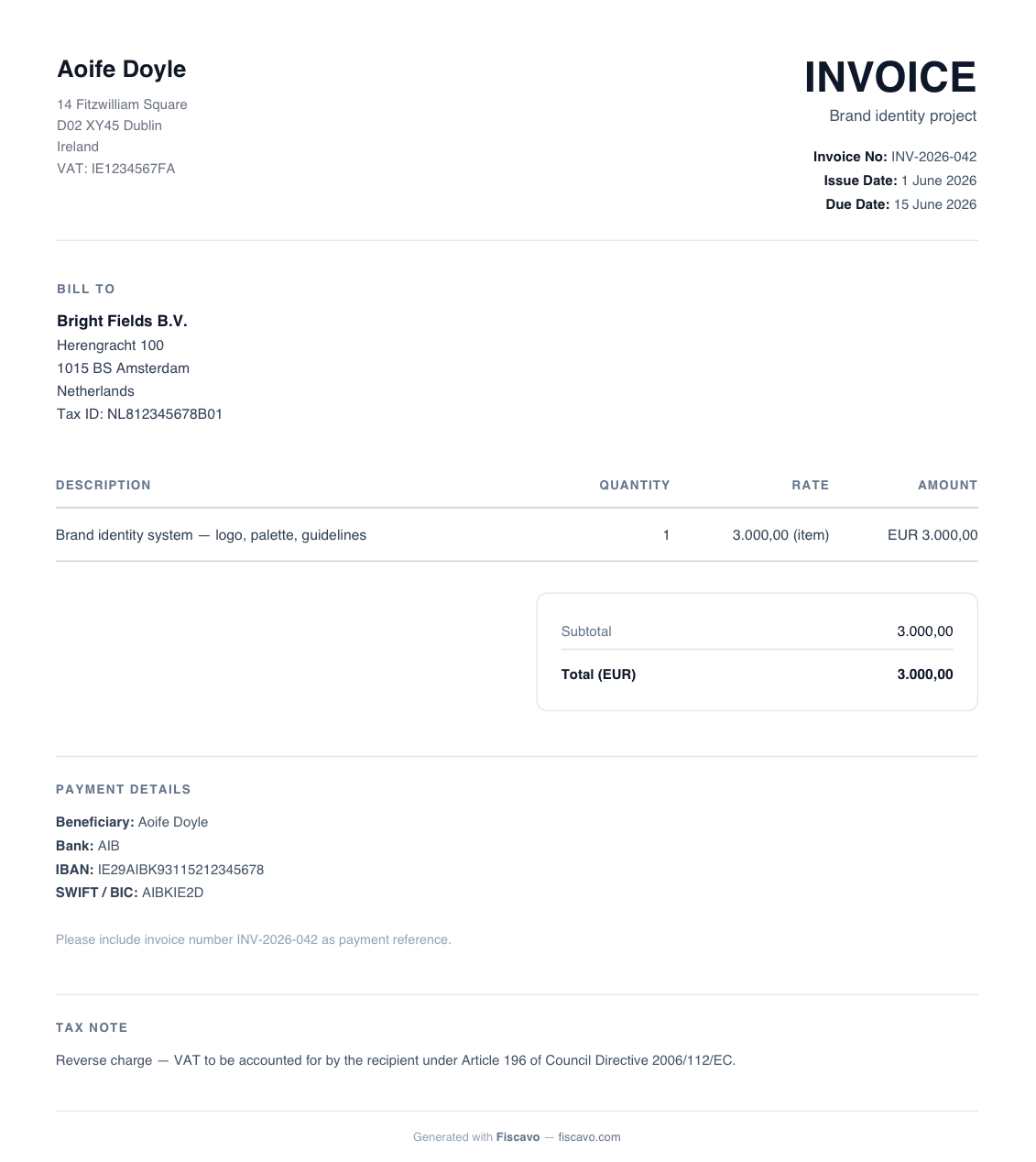

Exemple chiffré

Vous êtes graphiste assujetti à la TVA en Irlande. Vous facturez 3 000 € à une agence néerlandaise assujettie à la TVA pour un projet de branding. Vous validez son numéro de TVA néerlandais dans VIES (et vous enregistrez le résultat). Votre facture indique 3 000 €, TVA 0 %, les deux numéros de TVA et la mention de l'article 196. L'agence néerlandaise autoliquide la TVA néerlandaise à 21 % (630 € collectés et 630 € déductibles — net nul). Vous reportez la vente dans votre état récapitulatif irlandais. Aucune TVA irlandaise, aucune immatriculation néerlandaise nécessaire.

Foire aux questions

Qu'est-ce que l'autoliquidation de la TVA ?

L'autoliquidation est un mécanisme par lequel, pour les prestations de services B2B transfrontalières au sein de l'UE, le prestataire ne facture pas de TVA et c'est le client professionnel qui la déclare à sa place dans son propre pays. En vertu de l'article 44 de la directive TVA, le lieu de la prestation est le pays du client, et en vertu de l'article 196 c'est le client qui devient redevable de la TVA.

Quelle mention une facture en autoliquidation doit-elle comporter ?

L'article 226, point 11 bis, de la directive TVA exige la mention « Autoliquidation » sur la facture. Citer la base légale est une bonne pratique, sans être strictement obligatoire ; une formulation largement admise est : « Autoliquidation — TVA due par le preneur en application de l'article 196 de la directive 2006/112/CE du Conseil. » Vous devez aussi faire apparaître votre numéro de TVA et celui du client.

Dois-je vérifier le numéro de TVA de mon client ?

Oui. Avant d'appliquer l'autoliquidation, vous devez valider le numéro de TVA intracommunautaire du client dans le système VIES de la Commission européenne et conserver la preuve de cette vérification. Si vous appliquez l'autoliquidation à un numéro invalide, la protection du mécanisme peut ne pas jouer et vous pourriez rester redevable de la TVA.

L'autoliquidation s'applique-t-elle aux particuliers ou aux ventes nationales ?

Non. L'autoliquidation intra-UE pour les services ne s'applique qu'aux clients professionnels (assujettis) dans un autre pays de l'UE. Elle ne s'applique pas aux ventes B2C à des particuliers, et une vente à un client de votre propre pays porte normalement votre TVA nationale de la manière habituelle.

À lire ensuite

- Qu'est-ce que la TVA ? Un guide clair pour les freelances de l'UE

Ce qu'est la TVA, comment fonctionnent la TVA collectée et la TVA déductible, et ce qui change quand vous vous immatriculez — expliqué pour les freelances de l'UE en 2026.

- TVA sur les ventes B2C, OSS et exportations hors UE

Le seuil OSS de 10 000 €, quand facturer la TVA du pays du client, le guichet unique, les exportations exonérées et les services aux clients hors UE — pour 2026.