Cómo facturar como desarrollador freelance

Tarifas por día u hora, retainers, la descripción correcta del servicio — y, sobre todo, la inversión del sujeto pasivo en clientes de la UE, donde se equivocan la mayoría de los desarrolladores.

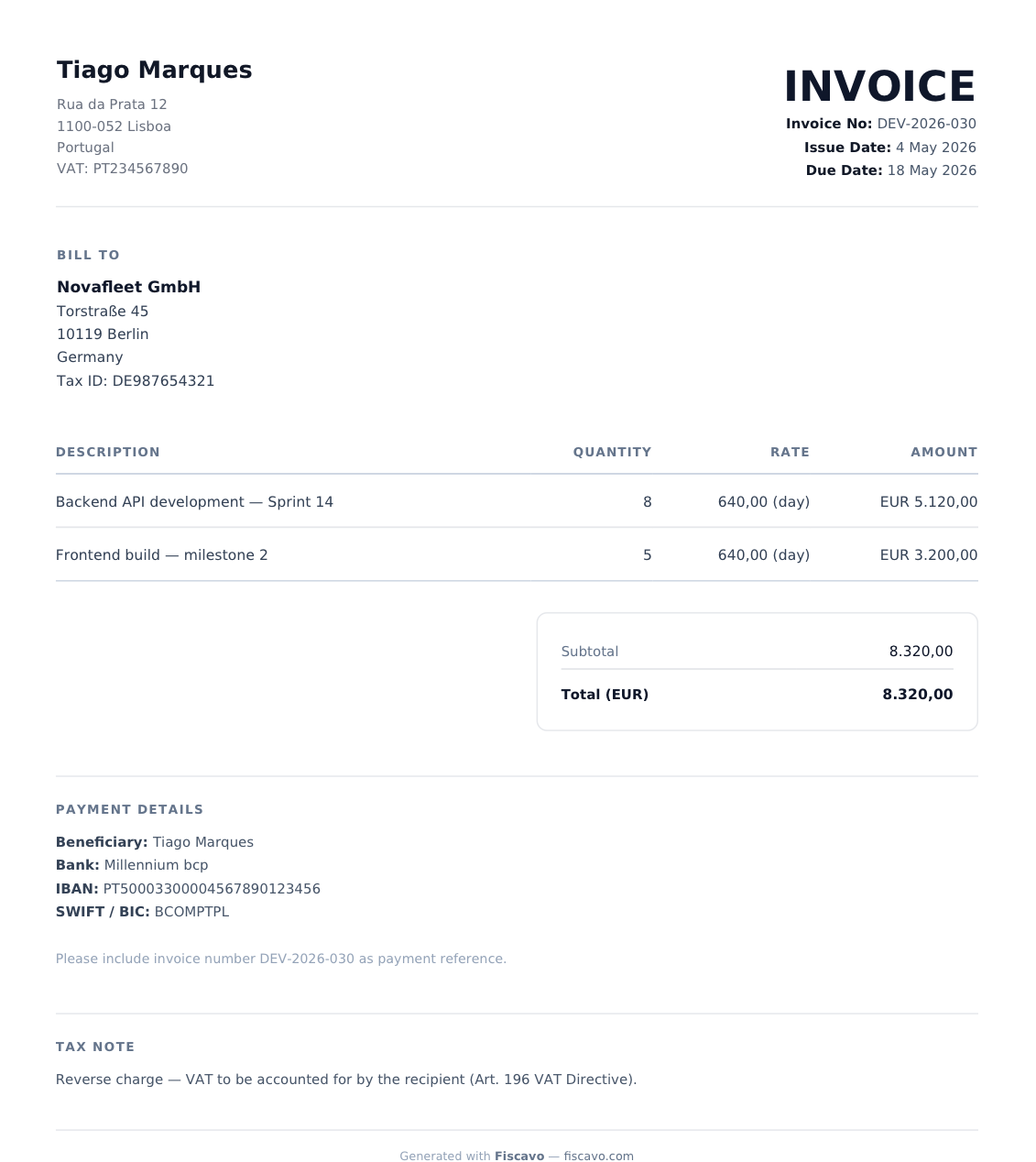

Los desarrolladores de software facturan distinto a la mayoría de autónomos: casi siempre B2B, importes altos, proyectos de meses — y como los buenos desarrolladores trabajan en remoto, el cliente suele estar en otro país. Ahí es donde las facturas fallan: un desarrollador back-end en Madrid que factura a una startup en Berlín realiza una operación B2B transfronteriza, y el IVA no se trata igual que en una factura nacional.

Esta guía explica qué debe llevar la factura de un desarrollador, cómo facturar bien una tarifa diaria o un retainer, y cuándo aplicas IVA — y cuándo no.

Qué debe llevar la factura

- Tu NIF-IVA y el del cliente — imprescindible en operaciones dentro de la UE.

- Una descripción precisa — no « servicios », sino « Desarrollo back-end — sprint 14 » o « Maquetación front-end, hito 2 ».

- Tarifa, cantidad y unidad — por ejemplo 8 días × 640 €/día, con la unidad clara (hora / día / mes).

- Base imponible, IVA (o la mención de inversión del sujeto pasivo) y total.

- Las condiciones de pago y tu IBAN, además de cualquier número de pedido que pida el cliente.

Modelos de tarifa

- Por hora — para tareas pequeñas y puntuales.

- Por día — lo habitual en trabajo por sprints.

- Precio cerrado / por hitos — facturas en cada entrega, idealmente con un anticipo.

- Retainer mensual — un importe fijo al mes por disponibilidad continua.

El punto que confunde: el IVA transfronterizo

- Cliente en España — repercutes el IVA del 21% con normalidad.

- Cliente empresa en otro país de la UE — el caso típico en remoto. Se aplica la inversión del sujeto pasivo: factura sin IVA, y es el cliente quien lo declara. La factura lleva ambos NIF-IVA y la mención « inversión del sujeto pasivo — artículo 196 de la Directiva del IVA ».

- Cliente fuera de la UE (EE. UU., Reino Unido) — operación no sujeta a IVA en la UE, así que sin IVA.

Dos cosas validan la inversión del sujeto pasivo: un NIF-IVA del cliente válido y declarar la operación. Comprueba el número en VIES antes de facturar — si no es válido, no aplica la inversión y el IVA puede acabar siendo tuyo. Estas operaciones se declaran además en el modelo 349, y necesitas estar dado de alta en el ROI.

La factura electrónica llega al B2B

Varios países de la UE están haciendo obligatoria la factura electrónica estructurada en B2B. En España, Verifactu obliga a usar software de facturación verificable desde el 1 de enero de 2027 para sociedades y el 1 de julio de 2027 para autónomos. Un PDF no bastará: elige ya una herramienta que genere el formato EN 16931 y registros conformes.

Condiciones de pago

Lo normal en proyectos de desarrollo son 30 días. En precio cerrado, pide un anticipo (a menudo 30–50%) antes de empezar y factura el resto por hitos. Indica tus condiciones de demora: en B2B tienes derecho a intereses de demora y a una compensación por costes de cobro. Crea aquí tu primera factura — la lógica del IVA viene integrada.

- Cómo hacer una factura siendo autónomo: la guía completa

Los datos obligatorios de una factura, cuándo aplicar IVA (21%) e IRPF (retención del 15% o del 7%), la numeración correlativa y qué cambia con Verifactu en 2027 — con ejemplos para autónomos.