Reverse-Charge-Verfahren: Grenzüberschreitende EU-B2B-Umsatzsteuer erklärt

Warum du auf Leistungen an EU-Geschäftskunden 0 % Umsatzsteuer berechnest, die Regeln nach Artikel 44 und 196, VIES-Prüfung und der genaue Rechnungstext für 2026.

Ein Kunde aus einem anderen EU-Land beauftragt dich, und sein Steuerberater besteht darauf, dass du keine Umsatzsteuer ausweisen darfst. Dein Bauchgefühl sagt: Das kann nicht stimmen — Steuern sind doch immer fällig? Sind sie nicht, und die Regel, die das erklärt, heißt Reverse-Charge-Verfahren (Umkehrung der Steuerschuldnerschaft). Hier erfährst du genau, wann es greift, wann nicht und welcher Text auf deine Rechnung gehört.

Das baut auf den Grundlagen aus unserem verständlichen Leitfaden zur Umsatzsteuer für EU-Freelancer auf.

Was ist das Reverse-Charge-Verfahren?

Das Reverse-Charge-Verfahren ist ein Mechanismus, bei dem du als leistender Unternehmer für grenzüberschreitende B2B-Dienstleistungen innerhalb der EU 0 % Umsatzsteuer berechnest und stattdessen dein geschäftlicher Kunde die Umsatzsteuer in seinem eigenen Land abführt. Zwei Artikel der Mehrwertsteuer-Richtlinie (2006/112/EG) sorgen dafür:

- Artikel 44 — die allgemeine Regel zum Leistungsort bei B2B-Dienstleistungen: Besteuert wird dort, wo der Kunde ansässig ist, nicht wo du sitzt.

- Artikel 196 — weil die Leistung im Land des Kunden besteuert wird und du dort nicht ansässig bist, wird der Kunde zur Person, die die Umsatzsteuer schuldet.

Für einen voll vorsteuerabzugsberechtigten Kunden ist der Geldfluss unterm Strich null: Er meldet die Umsatzsteuer als Ausgangsumsatzsteuer an und zieht denselben Betrag als Vorsteuer in derselben Erklärung ab. Die Pflicht ist real, aber das Geld gleicht sich aus.

Wann gilt es — und wann nicht?

Es gilt für Dienstleistungen an ein umsatzsteuerlich registriertes Unternehmen in einem anderen EU-Land; es gilt nicht für Verbraucher, für Inlandsverkäufe oder (in dieser Form) für Waren.

| Situation | Was du tust |

|---|---|

| Dienstleistung an ein Unternehmen in einem anderen EU-Land | 0 % berechnen, Reverse-Charge anwenden |

| Dienstleistung an einen privaten Verbraucher (B2C) in einem anderen EU-Land | Reverse-Charge gilt nicht — siehe die B2C- und OSS-Regeln |

| Dienstleistung an einen Kunden im eigenen Land | Deine inländische Umsatzsteuer wie gewohnt berechnen |

| Waren, verkauft an ein Unternehmen in einem anderen EU-Land | Andere Regelung: innergemeinschaftliche Lieferung (Art. 138) / Erwerb |

Waren sind keine Dienstleistungen. Ein grenzüberschreitender Warenverkauf an ein EU-Unternehmen ist eine innergemeinschaftliche Lieferung, steuerfrei nach Artikel 138, der ein innergemeinschaftlicher Erwerb durch den Käufer gegenübersteht — mit eigenem Rechnungstext (z. B. „Steuerfreie innergemeinschaftliche Lieferung — Artikel 138 der Richtlinie 2006/112/EG“). Bring die beiden nicht durcheinander.

Schritt 1: Prüfe deinen Kunden in VIES

Bevor du irgendetwas mit 0 % ausweist, bestätige die EU-Umsatzsteuer-Identifikationsnummer deines Kunden im VIES-System der Europäischen Kommission und bewahre den Nachweis auf. VIES (VAT Information Exchange System) ist das kostenlose Online-Tool der EU, um zu prüfen, ob eine Umsatzsteuer-ID gültig ist. Ist die Nummer ungültig, solltest du den Kunden als Nicht-Unternehmer (B2C) behandeln, und der Schutz des Reverse-Charge-Verfahrens greift möglicherweise nicht — was im Zweifel dich für die nicht berechnete Umsatzsteuer haftbar macht.

Schritt 2: Verwende den richtigen Rechnungstext

Artikel 226(11a) der Mehrwertsteuer-Richtlinie verlangt die Angabe „Reverse charge“ auf der Rechnung; die Nennung von Artikel 196 wird allgemein als bewährte Praxis empfohlen, ist aber von der Richtlinie selbst nicht zwingend vorgeschrieben. Eine sichere, allgemein anerkannte Form lautet:

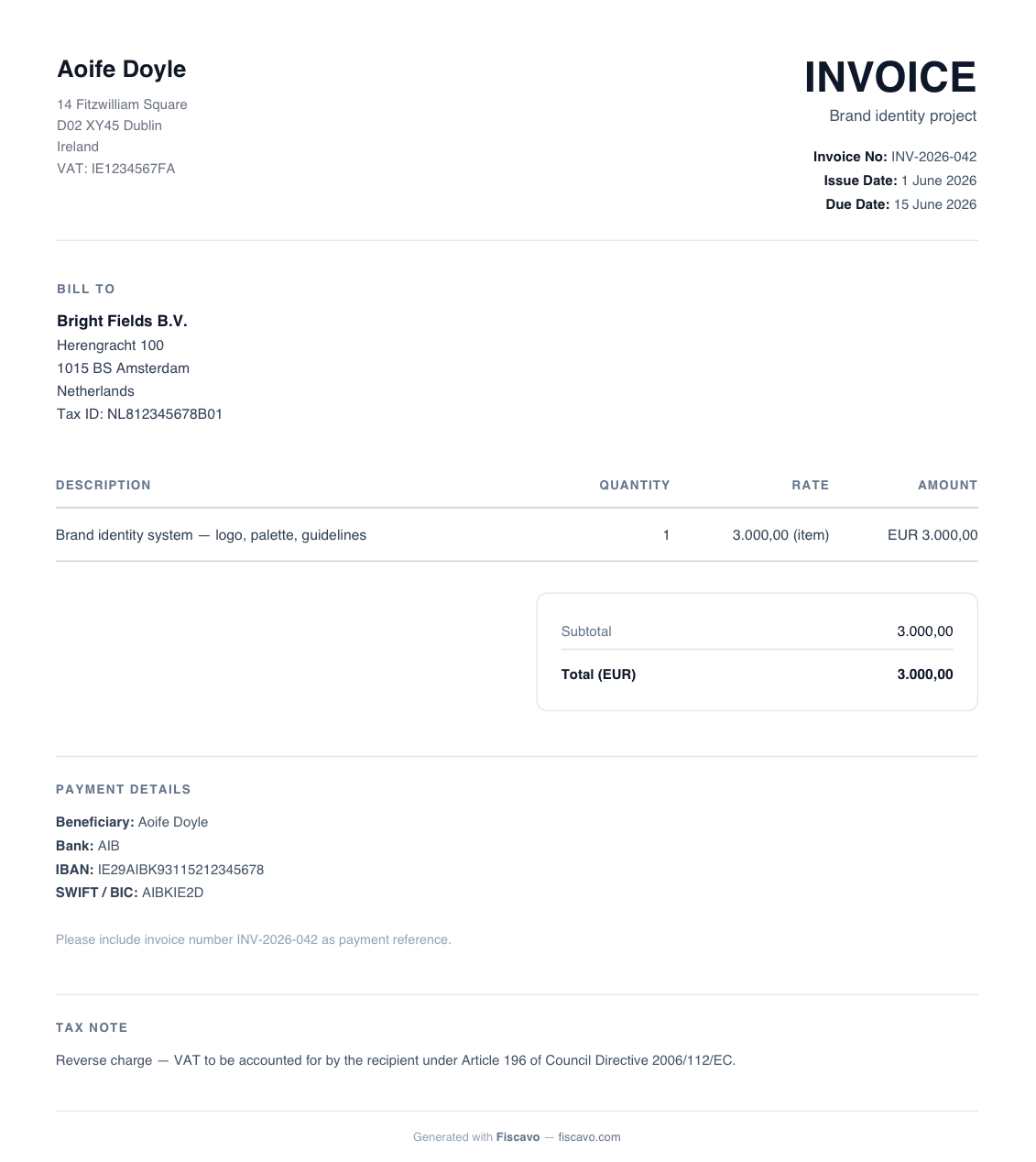

Reverse charge — VAT to be accounted for by the recipient under Article 196 of Council Directive 2006/112/EC

Deine Rechnung muss außerdem sowohl deine eigene Umsatzsteuer-ID als auch die Umsatzsteuer-ID des Kunden ausweisen. Viele Länder akzeptieren auch eine Entsprechung in der Landessprache (auf Deutsch Steuerschuldnerschaft des Leistungsempfängers, auf Französisch Autoliquidation, auf Niederländisch btw verlegd).

Schritt 3: Melde es in deiner Zusammenfassenden Meldung

Grenzüberschreitende B2B-Dienstleistungen im Reverse-Charge-Verfahren müssen in einer zusammenfassenden Aufstellung (der „EC Sales List“) gemeldet werden, die nach den Artikeln 262–264 der Mehrwertsteuer-Richtlinie vorgeschrieben ist. So gleichen die Steuerbehörden ab, ob der Kunde im anderen Land die Umsatzsteuer tatsächlich angemeldet hat. Die Aufstellung heißt in Deutschland Zusammenfassende Meldung (ZM) und in Frankreich DES.

Beispiel durchgerechnet

Du bist umsatzsteuerlich registrierte Designerin in Irland. Du stellst einer umsatzsteuerlich registrierten Agentur in den Niederlanden €3,000 für ein Markenprojekt in Rechnung. Du prüfst ihre niederländische Umsatzsteuer-ID in VIES (und speicherst das Ergebnis). Deine Rechnung weist €3,000, Umsatzsteuer 0 %, beide Umsatzsteuer-IDs und den Text nach Artikel 196 aus. Die niederländische Agentur führt die niederländische Umsatzsteuer mit 21 % selbst ab (€630 Ausgangsumsatzsteuer und €630 Vorsteuer — netto null). Du nimmst den Umsatz in deine irische Zusammenfassende Meldung auf. Keine irische Umsatzsteuer, keine niederländische Registrierung nötig.

Häufig gestellte Fragen

Was ist das Reverse-Charge-Verfahren bei der Umsatzsteuer?

Das Reverse-Charge-Verfahren ist ein Mechanismus, bei dem der leistende Unternehmer für grenzüberschreitende B2B-Dienstleistungen innerhalb der EU keine Umsatzsteuer berechnet und der geschäftliche Kunde sie stattdessen in seinem eigenen Land abführt. Nach Artikel 44 der Mehrwertsteuer-Richtlinie ist der Leistungsort das Land des Kunden, und nach Artikel 196 wird der Kunde zum Schuldner der Umsatzsteuer.

Welcher Text muss auf einer Reverse-Charge-Rechnung stehen?

Artikel 226(11a) der Mehrwertsteuer-Richtlinie verlangt die Angabe „Reverse charge“ auf der Rechnung. Die Nennung der Rechtsgrundlage ist bewährte Praxis, wenn auch nicht zwingend vorgeschrieben; eine allgemein anerkannte Form lautet: „Reverse charge — VAT to be accounted for by the recipient under Article 196 of Council Directive 2006/112/EC.“ Du musst außerdem sowohl deine eigene Umsatzsteuer-ID als auch die des Kunden ausweisen.

Muss ich die Umsatzsteuer-ID meines Kunden prüfen?

Ja. Bevor du das Reverse-Charge-Verfahren anwendest, solltest du die EU-Umsatzsteuer-ID des Kunden im VIES-System der Europäischen Kommission validieren und einen Nachweis der Prüfung aufbewahren. Wendest du das Reverse-Charge-Verfahren auf eine ungültige Nummer an, greift der Schutz des Mechanismus möglicherweise nicht und du könntest für die Umsatzsteuer haftbar bleiben.

Gilt das Reverse-Charge-Verfahren für Verbraucher oder Inlandsverkäufe?

Nein. Das innergemeinschaftliche Reverse-Charge-Verfahren für Dienstleistungen gilt nur für geschäftliche Kunden (Steuerpflichtige) in einem anderen EU-Land. Es gilt nicht für B2C-Verkäufe an private Verbraucher, und bei einem Verkauf an einen Kunden im eigenen Land fällt normalerweise deine inländische Umsatzsteuer wie üblich an.

Was du als Nächstes lesen solltest

- Was ist die Umsatzsteuer? Ein verständlicher Leitfaden für EU-Freelancer

Was die Umsatzsteuer ist, wie Soll- und Vorsteuer funktionieren und was sich bei der Registrierung ändert — erklärt für EU-Freelancer und Kleinunternehmen 2026.

- Umsatzsteuer bei B2C-Verkäufen, OSS und Exporten außerhalb der EU

Die 10.000-€-OSS-Schwelle, wann du die Umsatzsteuer des Kundenlandes berechnest, der One-Stop-Shop, steuerfreie Exporte und Leistungen an Nicht-EU-Kunden — für 2026.