Rechnung schreiben als Softwareentwickler (Freelancer)

Tagessätze, Stundensätze und Retainer richtig abrechnen, die passende Leistungsbeschreibung — und vor allem das Reverse-Charge-Verfahren bei EU-Kunden, an dem die meisten Entwickler scheitern.

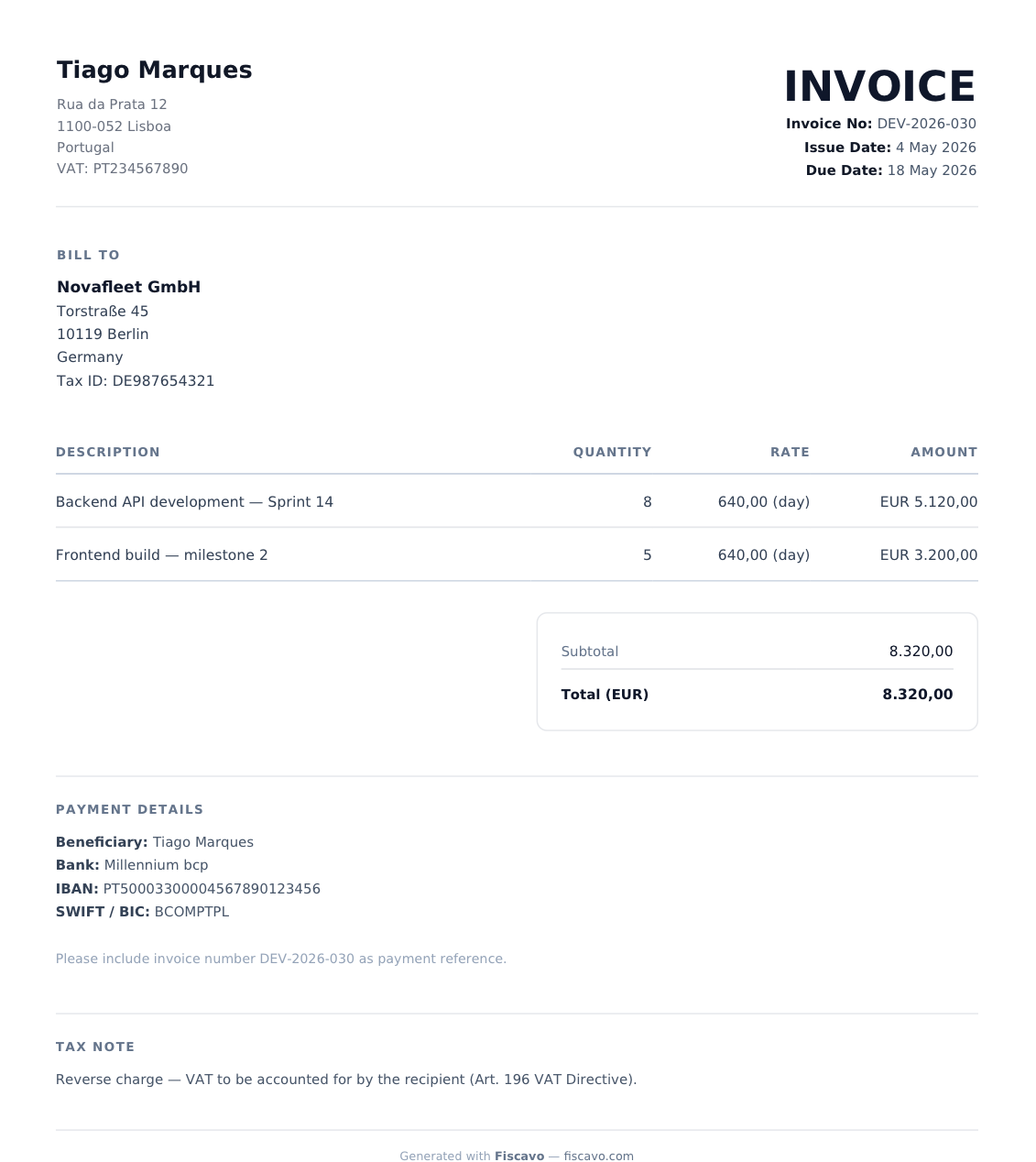

Softwareentwickler rechnen anders ab als die meisten Freelancer: fast immer B2B, hohe Beträge, Projekte über Monate — und weil gute Entwickler remote arbeiten, sitzt der Kunde oft im Ausland. Genau dort gehen Rechnungen schief: Ein Backend-Entwickler in Berlin, der ein Start-up in Amsterdam abrechnet, hat eine grenzüberschreitende B2B-Leistung, und die Umsatzsteuer wird anders behandelt als bei einer Inlandsrechnung.

Dieser Leitfaden zeigt, was auf die Entwickler-Rechnung gehört, wie du Tagessätze und Retainer sauber abrechnest, und wann du Umsatzsteuer ausweist — und wann nicht.

Was auf die Rechnung gehört

Die Pflichtangaben sind dieselben wie bei jeder B2B-Rechnung, aber ein paar Felder zählen bei Entwickler-Aufträgen besonders:

- Deine USt-IdNr. und die des Kunden — bei EU-Aufträgen unverzichtbar.

- Eine präzise Leistungsbeschreibung — nicht „Beratung“, sondern „Backend-Entwicklung — Sprint 14“ oder „Frontend-Umsetzung, Meilenstein 2“.

- Satz, Menge und Einheit — z. B. 8 Tage × 640 €/Tag, mit klar ausgewiesener Einheit (Stunde / Tag / Monat).

- Netto, Umsatzsteuer (oder Reverse-Charge-Hinweis) und Gesamtbetrag.

- Zahlungsziel und Bankverbindung sowie jede vom Kunden geforderte Bestell- oder Referenznummer.

Abrechnungsmodelle

Die meisten Entwickler-Verträge nutzen eines von vier Modellen:

- Stundensatz — für kleinere Aufgaben und punktuelle Arbeit.

- Tagessatz — Standard bei sprintbasierter Projektarbeit.

- Festpreis / Meilenstein — Abrechnung je Lieferung, idealerweise mit Anzahlung vorab.

- Monatlicher Retainer — fester Monatsbetrag für laufende Verfügbarkeit.

Der Knackpunkt: Umsatzsteuer über die Grenze

Ob Umsatzsteuer auf die Rechnung kommt, hängt davon ab, wo dein Kunde sitzt:

- Kunde in Deutschland — du weist die 19 % USt ganz normal aus.

- Geschäftskunde in einem anderen EU-Land — der Regelfall bei Remote-Arbeit. Es greift das Reverse-Charge-Verfahren: Rechnung ohne USt, die Steuerschuld geht auf den Kunden über. Auf die Rechnung gehören beide USt-IdNr. und der Hinweis „Steuerschuldnerschaft des Leistungsempfängers (Art. 196 MwSt-RL)“.

- Kunde außerhalb der EU (USA, UK) — die Leistung ist in der EU nicht steuerbar, also keine USt.

Zwei Dinge machen das Reverse Charge gültig: eine gültige USt-IdNr. des Kunden und die Meldung des Umsatzes. Prüfe die USt-IdNr. vor dem Rechnungsversand über VIES — ist sie ungültig, greift das Reverse Charge nicht und du schuldest womöglich die Steuer selbst. Diese Umsätze meldest du zusätzlich in der Zusammenfassenden Meldung (ZM).

E-Rechnung kommt im B2B

Seit 2025 müssen inländische Unternehmen E-Rechnungen empfangen können; die Pflicht zum Ausstellen kommt 2027 (Umsatz über 800.000 €) bzw. 2028 für alle. Ein PDF reicht dann nicht mehr — gefragt ist ein strukturiertes Format wie XRechnung oder ZUGFeRD (EN 16931). Wer grenzüberschreitend arbeitet, fährt mit einem Tool, das dieses Format erzeugt, von Anfang an besser.

Zahlungsziele

14 oder 30 Tage netto sind bei Entwickler-Verträgen üblich. Bei Festpreisprojekten sicherst du dir eine Anzahlung (oft 30–50 %) vor Projektstart und rechnest den Rest je Meilenstein ab. Nenne deine Verzugsregeln ausdrücklich — im B2B stehen dir Verzugszinsen und eine Pauschale von 40 € zu. Erstelle hier deine erste Rechnung — die USt-Logik ist eingebaut.

- Rechnung schreiben als Freelancer in Deutschland: der komplette Leitfaden

Welche Pflichtangaben nach § 14 UStG auf jede Rechnung gehören, wann du als Kleinunternehmer keine Umsatzsteuer ausweist und was die E-Rechnungs-Pflicht ab 2025 für Selbstständige bedeutet — mit Beispielen.