Reverse charge: l'IVA B2B transfrontaliera nell'UE spiegata

Perché applichi lo 0% di IVA ai clienti business UE, le regole degli articoli 44 e 196, i controlli VIES e la dicitura esatta da usare in fattura nel 2026.

Un cliente di un altro Paese dell'UE ti ingaggia, e il suo commercialista insiste che non devi aggiungere l'IVA. L'istinto ti dice che è sbagliato — l'imposta non è forse sempre dovuta? Non lo è, e la regola che lo spiega si chiama reverse charge (inversione contabile). Ecco esattamente quando si applica, quando no, e la dicitura di cui la tua fattura ha bisogno.

Questo articolo parte dalle basi della nostra guida all'IVA in parole semplici per i freelance dell'UE.

Che cos'è il reverse charge?

Il reverse charge è un meccanismo per cui, nei servizi B2B transfrontalieri all'interno dell'UE, tu (il fornitore) applichi lo 0% di IVA e il tuo cliente business assolve l'IVA nel proprio Paese. Due articoli della Direttiva IVA (2006/112/CE) ne sono il fondamento:

- Articolo 44 — la regola generale sul luogo della prestazione per i servizi B2B: il luogo di imposizione è dove è stabilito il cliente, non dove sei tu.

- Articolo 196 — poiché la prestazione è tassata nel Paese del cliente e tu non vi sei stabilito, è il cliente a diventare il soggetto tenuto a versare l'IVA.

Per un cliente pienamente soggetto a IVA l'effetto netto di cassa è zero: dichiara l'IVA come IVA a debito e detrae lo stesso importo come IVA a credito nella medesima dichiarazione. L'obbligo è reale, ma il denaro si compensa.

Quando si applica — e quando no?

Si applica ai servizi resi a un'impresa con partita IVA in un altro Paese dell'UE; non si applica ai consumatori, alle vendite nello stesso Paese, né (allo stesso modo) ai beni.

| Situazione | Cosa fai |

|---|---|

| Servizio a un'impresa in un altro Paese dell'UE | Applichi lo 0%, applichi il reverse charge |

| Servizio a un consumatore privato (B2C) in un altro Paese dell'UE | Il reverse charge non si applica — vedi le regole B2C e OSS |

| Servizio a un cliente nel tuo stesso Paese | Applichi la tua IVA nazionale come di consueto |

| Beni venduti a un'impresa in un altro Paese dell'UE | Regime diverso: cessione intracomunitaria (Art. 138) / acquisto |

I beni non sono servizi. Una vendita transfrontaliera di beni a un'impresa UE è una cessione intracomunitaria esente ai sensi dell'Articolo 138, a cui corrisponde un acquisto intracomunitario da parte dell'acquirente — con una propria dicitura in fattura (es. “Cessione intracomunitaria esente — Articolo 138 della Direttiva 2006/112/CE”). Non confondere i due casi.

Passo 1: verifica il tuo cliente nel VIES

Prima di azzerare l'aliquota su qualsiasi cosa, conferma la partita IVA UE del tuo cliente nel sistema VIES della Commissione europea e conserva la prova. Il VIES (VAT Information Exchange System) è lo strumento online gratuito dell'UE per verificare che una partita IVA sia valida. Se il numero non è valido, dovresti trattare il cliente come non-impresa (B2C) e la protezione del reverse charge potrebbe non applicarsi — lasciando potenzialmente te tenuto a versare l'IVA che non hai addebitato.

Passo 2: usa la dicitura corretta in fattura

L'Articolo 226(11a) della Direttiva IVA richiede la dicitura “Inversione contabile” in fattura; citare l'Articolo 196 è una buona prassi ampiamente raccomandata, ma non è strettamente imposto dalla Direttiva stessa. Una formula sicura e universalmente accettata è:

Inversione contabile — IVA assolta dal destinatario ai sensi dell'Articolo 196 della Direttiva 2006/112/CE del Consiglio

La tua fattura deve inoltre indicare entrambe le partite IVA: la tua e quella del cliente. Molti Paesi accettano anche l'equivalente nella lingua locale (in tedesco Steuerschuldnerschaft des Leistungsempfängers, in francese Autoliquidation, in olandese btw verlegd).

Passo 3: dichiaralo nel tuo elenco riepilogativo (modello INTRASTAT/EC Sales List)

I servizi B2B transfrontalieri in reverse charge devono essere dichiarati in un elenco riepilogativo (l'“EC Sales List”), richiesto dagli Articoli 262–264 della Direttiva IVA. È così che le autorità fiscali verificano in modo incrociato che il cliente nell'altro Paese abbia effettivamente dichiarato l'IVA. In Germania l'elenco si chiama Zusammenfassende Meldung (ZM) e in Francia DES.

Esempio pratico

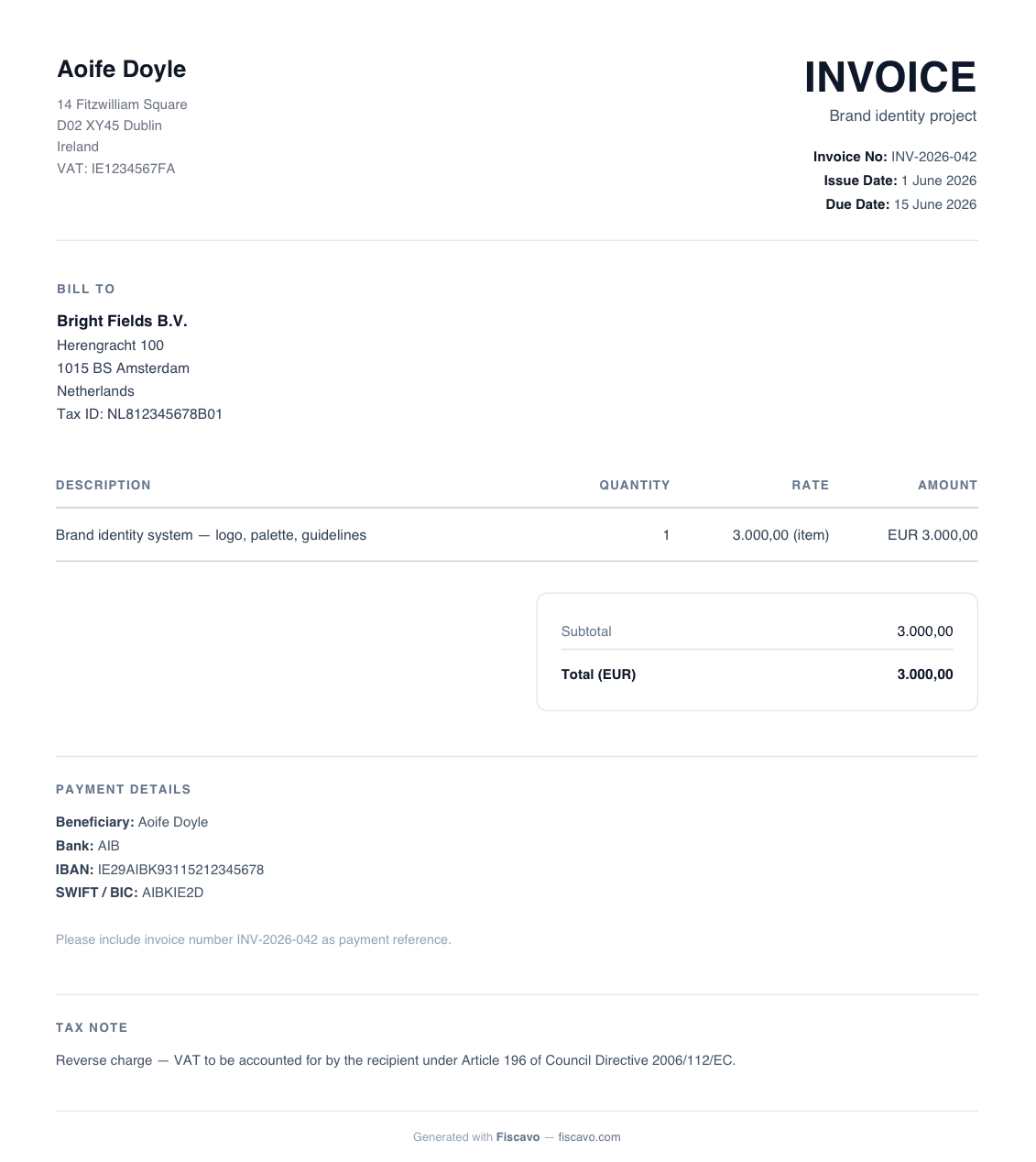

Sei un designer con partita IVA in Irlanda. Fatturi a un'agenzia con partita IVA nei Paesi Bassi €3,000 per un progetto di brand. Verifichi la sua partita IVA olandese nel VIES (e ne salvi l'esito). La tua fattura riporta €3,000, IVA 0%, entrambe le partite IVA e la dicitura dell'Articolo 196. L'agenzia olandese autoliquida l'IVA olandese al 21% (€630 a debito e €630 a credito — netto zero). Includi la vendita nel tuo elenco riepilogativo irlandese. Nessuna IVA irlandese, nessuna registrazione olandese necessaria.

Domande frequenti

Che cos'è il reverse charge IVA?

Il reverse charge è un meccanismo per cui, nei servizi B2B transfrontalieri all'interno dell'UE, il fornitore non addebita l'IVA e il cliente business la assolve invece nel proprio Paese. In base all'Articolo 44 della Direttiva IVA il luogo della prestazione è il Paese del cliente, e in base all'Articolo 196 il cliente diventa tenuto al versamento dell'IVA.

Quale dicitura deve riportare una fattura in reverse charge?

L'Articolo 226(11a) della Direttiva IVA richiede la dicitura “Inversione contabile” in fattura. Citare la base giuridica è una buona prassi, anche se non strettamente obbligatoria; una formula ampiamente accettata è: “Inversione contabile — IVA assolta dal destinatario ai sensi dell'Articolo 196 della Direttiva 2006/112/CE del Consiglio.” Devi inoltre indicare sia la tua partita IVA sia quella del cliente.

Devo verificare la partita IVA del mio cliente?

Sì. Prima di applicare il reverse charge dovresti verificare la partita IVA UE del cliente nel sistema VIES della Commissione europea e conservare la prova del controllo. Se applichi il reverse charge a un numero non valido, la protezione del meccanismo potrebbe non applicarsi e potresti rimanere tu tenuto a versare l'IVA.

Il reverse charge si applica ai consumatori o alle vendite nazionali?

No. Il reverse charge intra-UE per i servizi si applica solo ai clienti business (soggetti passivi) in un altro Paese dell'UE. Non si applica alle vendite B2C verso consumatori privati, e una vendita a un cliente nel tuo stesso Paese comporta normalmente la tua IVA nazionale nel modo consueto.

Cosa leggere dopo

- Che cos'è l'IVA? Guida in parole semplici per i freelance dell'UE

Che cos'è l'IVA, come funzionano IVA a debito e a credito, e cosa cambia con l'apertura della partita IVA — spiegato per freelance e piccole imprese UE nel 2026.

- IVA sulle vendite B2C, OSS ed esportazioni fuori dall'UE

La soglia OSS di 10.000 €, quando applicare l'IVA del Paese del cliente, lo Sportello Unico, le esportazioni a aliquota zero e i servizi a clienti extra-UE — per il 2026.