Facturer en tant que développeur freelance : le guide

Tarifs au jour ou à l’heure, forfaits et retainers, la bonne description de prestation — et surtout l’autoliquidation de la TVA pour les clients de l’UE, là où la plupart des développeurs se trompent.

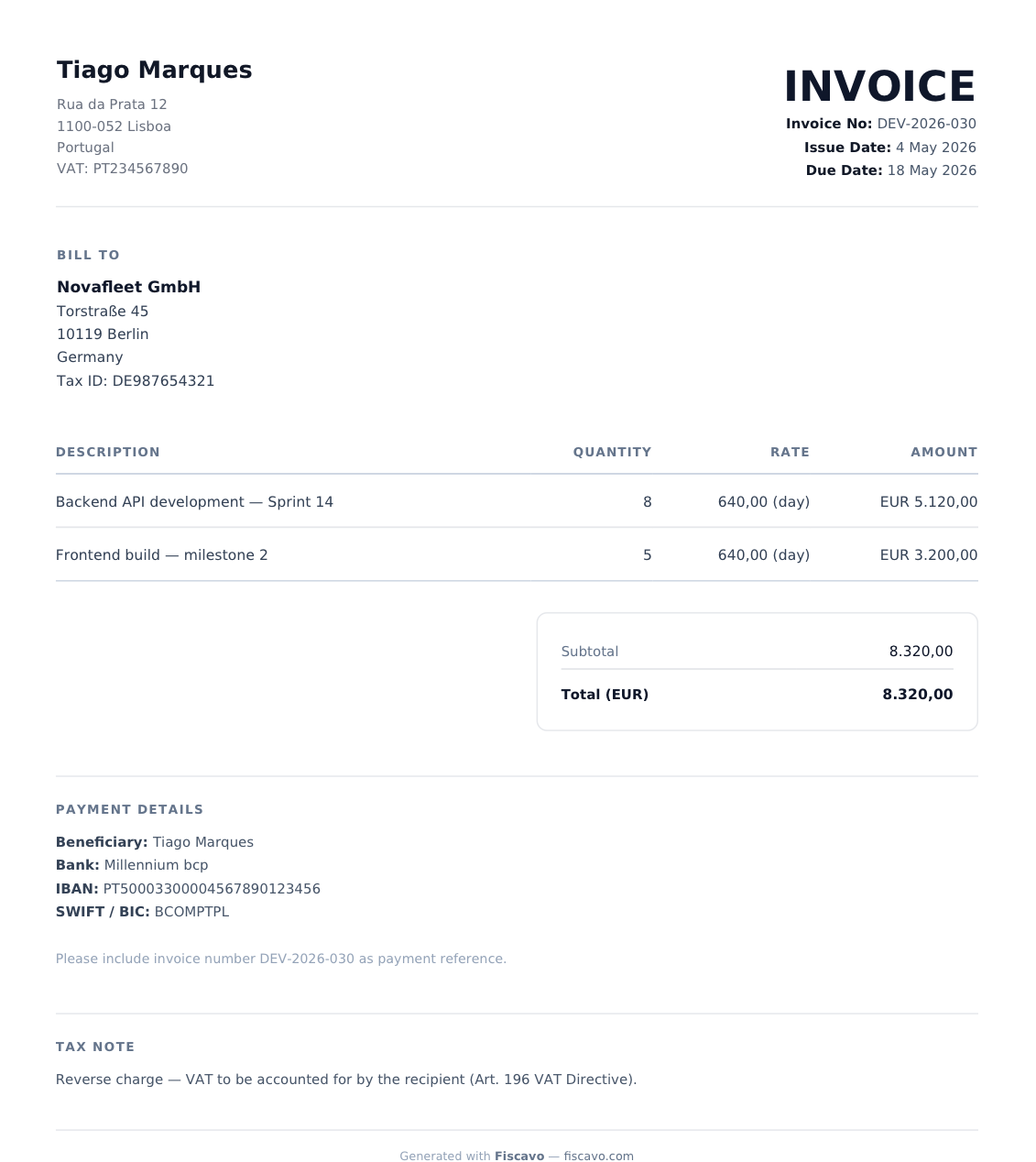

Les développeurs freelances facturent autrement que la plupart des indépendants : du B2B presque toujours, des montants élevés, des missions sur plusieurs mois — et comme les bons développeurs travaillent à distance, le client est souvent à l’étranger. C’est là que les factures déraillent : un développeur back-end à Paris qui facture une start-up à Berlin réalise une prestation B2B transfrontalière, et la TVA ne se traite pas comme sur une facture nationale.

Ce guide explique ce qui doit figurer sur la facture d’un développeur, comment facturer proprement un tarif journalier ou un retainer, et quand vous appliquez de la TVA — ou non.

Ce qui doit figurer sur la facture

- Votre numéro de TVA intracommunautaire et celui du client — indispensable pour les missions dans l’UE.

- Une description précise — pas « prestation », mais « Développement back-end — sprint 14 » ou « Intégration front-end, jalon 2 ».

- Tarif, quantité et unité — par exemple 8 jours × 640 €/jour, avec l’unité clairement indiquée (heure / jour / mois).

- Montant HT, TVA (ou la mention d’autoliquidation) et total.

- Les conditions de règlement et le RIB, ainsi que tout numéro de commande demandé par le client.

Modèles de tarification

- À l’heure — pour les petites interventions ponctuelles.

- Au jour (TJM) — la norme pour les missions au sprint.

- Forfait / jalon — facturation à chaque livraison, idéalement avec un acompte.

- Retainer mensuel — un montant fixe par mois pour une disponibilité continue.

Le point qui piège : la TVA transfrontalière

- Client en France — vous facturez la TVA à 20 % comme d’habitude (sauf franchise en base).

- Client professionnel dans un autre pays de l’UE — le cas courant en remote. C’est l’autoliquidation : facture sans TVA, c’est le client qui la déclare. La facture porte les deux numéros de TVA intracommunautaire et la mention « Autoliquidation — article 196 de la directive TVA ».

- Client hors UE (États-Unis, Royaume-Uni) — prestation hors champ de la TVA de l’UE, donc sans TVA.

Deux conditions valident l’autoliquidation : un numéro de TVA client valide et la déclaration de l’opération. Vérifiez le numéro sur VIES avant d’envoyer la facture — s’il est invalide, l’autoliquidation ne s’applique pas et la TVA peut rester à votre charge. Ces prestations se déclarent aussi dans la déclaration européenne de services (DES).

La facture électronique arrive en B2B

Dès le 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques ; l’obligation d’émettre arrive en 2027 pour les TPE/PME. Un PDF ne suffira plus — il faudra un format structuré (Factur-X, conforme à EN 16931) transmis via une plateforme agréée. Si vous travaillez à l’international, choisissez dès maintenant un outil qui produit ce format.

Conditions de paiement

30 jours est la norme pour les missions de dev. Pour un forfait, prenez un acompte (souvent 30–50 %) avant de commencer et facturez le reste aux jalons. Indiquez vos pénalités de retard : en B2B, vous avez droit aux intérêts de retard et à l’indemnité forfaitaire de 40 €. Créez ici votre première facture — la logique de TVA est intégrée.

- Facturation en auto-entrepreneur : le guide complet

Les mentions obligatoires d’une facture, quand vous facturez sans TVA (franchise en base, article 293 B), la numérotation, les pénalités de retard et ce que change la facturation électronique en 2026-2027 — avec des exemples.